集运即期运价两位数下跌

航运界网消息,美国航母战斗群驶向中东,胡塞武装发布“Soon”视频......然而,就当前的集运市场而言,继续调整走势,总体需求表现疲软,随着春节的临近,远洋航线市场运价继续下行。

具体而言,截至1月30日,上海出口集装箱综合运价指数(SCFI)为1316.75点,较上期跌9.7%。

其中,欧地航线,运输需求增长乏力,市场运价延续下行走势。1月30日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为1418美元/TEU,较上期下跌11.1%。地中海航线,即期市场价格下跌更多。1月30日,上海港出口至地中海基本港市场运价(海运及海运附加费)为2424美元/TEU,下跌12.0%。

北美航线,运输需求缺乏进一步增长的动能,即期市场订舱价格继续调整走势。1月30日,上海-美西运价下跌10.4%,至1867美元/FEU;上海-美东航线运价跌10.0%,至2605美元/FEU;两者价差738美元。

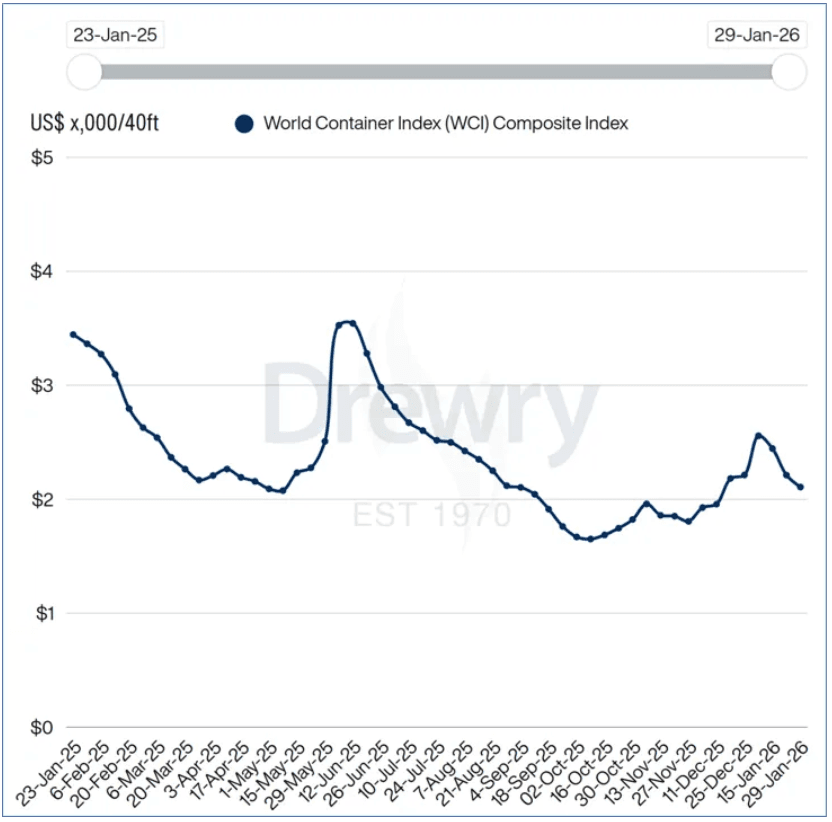

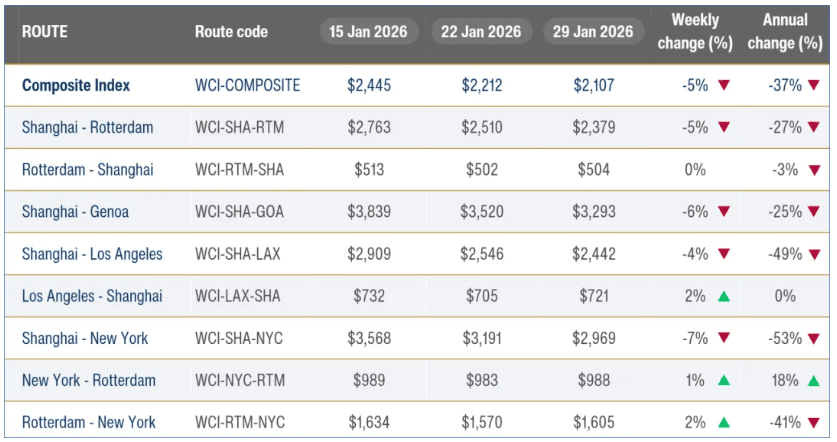

与此同时,截至1月29日,Drewry世界集装箱运价指数(WCI)下跌5%至2107美元/FEU。

其中上海-洛杉矶航线即期运价下跌4%,至2442美元/FEU;上海-纽约即期运价下跌7%,至2969美元/FEU。

上海-鹿特丹运价跌5%至2107美元/FEU,上海-热那亚运价跌6%至3293美元/FEU。

特别值得一提的是,随着美国航母战斗群驶向中东,胡塞武装一段简单的“Soon”视频再次刷屏......截至目前,美国和伊朗之间的局势仍然非常紧张。

与此同时,班轮公司对红海复航采取了不同的策略:海洋联盟、Premier Alliance主要船队继续绕航好望角,而马士基则计划坚持恢复其经运河的印度至美国东海岸的定期服务。

众所周知,马士基的美国子公司——Maersk Line和Farrell Lines——是美国海事安全计划的供应商。

在过去的两年,胡塞武装曾对Maersk Line Ltd旗下船舶展开针对性攻击或尝试攻击。丹麦媒体报道称,胡塞武装对马士基重返红海表示“非常积极”,但拒绝做出任何保证。

很显然,马士基承运美军货物的身份,肯定处在胡塞武装关注之下......

当然,“Soon”,并非宣布袭击,翻译过来就是——不要忘了,胡塞武装依然有能力......

集装箱船拆解量跌至历史低点

此外,本周除了Alphaliner换新东家外,还有一个信息比较值得关注。

Alphaliner最新数据显示,2025年仅有12艘集装箱船被送拆,合计仅8172TEU,降至20年来最低水平。

Alphaliner指出,“集运市场表现向好,全年船舶需求旺盛、租金市场坚挺,这是船东不愿处置老旧船舶的关键,他们更倾向于充分把握当前盈利丰厚的市场运营环境。”

Alphaliner表示,如果恢复红海航行,“导致运距减少,市场将释放大量运力并引发级联效应,运价与租金或因此面临巨大下行压力,船东也将考虑拆解部分老旧船舶。”

换言之,如果大规模恢复红海航行,Alphaliner预计2026年下半年的集装箱船拆解量或将出现大幅增长。

当然,随着海洋网联船务(ONE)在2025年第四季度亏损8800万美元,确实表明集运市场的黄金时期即将结束。

事实上,在航运界网看来,在联盟重组的大背景下,我们更愿意相信“价格战”的来临,而不是拆船数量的大幅增长。很简单,就作为运输工具而言,新联盟重组后仍然需要船舶部署其新网络,不光地中海航运缺船,继续在二手船市场扫货,包括Premier Alliance的成员也都准备大幅提升市场份额......与此同时,大量远期租约成交表明,2026年底之前可供租用的船舶非常少,班轮公司现在有时提前12个月甚至更长时间续租船舶。

换言之,无论红海复航与否,目前是几乎所有集装箱船都在忙......至少,班轮公司目前仍然更倾向于运营这些船舶,抢占市场份额,哪怕不再是海上“印钞机”一样的赚钱......这表明市场担忧“运力过剩”的说法被夸大了,或者说太早了......